この記事では、借金の利息がなぜこれほど怖いのか、その数学的な仕組みと、具体的な金額別(50万円・100万円)の返済シミュレーションを公開します。感情論抜きで「現実の数字」を直視してください。

借金の利息が「怖い」と言われる数学的な理由

借金の利息が怖い最大の理由は、「元金均等返済」ではなく「元利均等返済(リボ払い含む)」になっているケースが圧倒的に多いからです。

- 元金均等返済:毎月必ず「元金」を一定額減らす方式(借金が確実に減る)

- 元利均等返済(リボ):毎月の支払額を一定にする方式(最初は利息ばかりで元金が減らない)

多くのカードローンやクレジットカードのリボ払いは後者です。例えば年利15%で100万円借りている場合、最初の1ヶ月だけで約12,500円もの利息が発生します。もし毎月の返済額を2万円に設定していたら、元金はたった7,500円しか減りません。これが「返しても返しても終わらない」カラクリです。

【早見表】金利18%で借りた場合の「1ヶ月の利息」

まずは、自分が持っている借金に対して、毎月どれだけの「捨て金(利息)」が発生しているか確認してください。年利18.0%(消費者金融の上限金利)の場合です。

| 借入残高 | 1ヶ月の利息(約) |

|---|---|

| 10万円 | 1,500円 |

| 30万円 | 4,500円 |

| 50万円 | 7,500円 |

| 100万円 | 15,000円 |

| 200万円 | 30,000円 |

もし200万円借りていたら、毎月3万円返しても借金は1円も減りません。ただ現状維持をするためだけに3万円を払い続けることになります。

【シミュレーション】借金50万円・100万円の返済はいつ終わる?

では実際に、完済までに「どれくらいの期間」と「どれくらいの総額」がかかるのか。具体的な数字でシミュレーションします。

ケース1:借金50万円(年利18.0%)を毎月15,000円返済する場合

- 返済回数: 47回(3年11ヶ月)

- 返済総額: 約69万6,000円

- 払いすぎた利息: 約19万6,000円

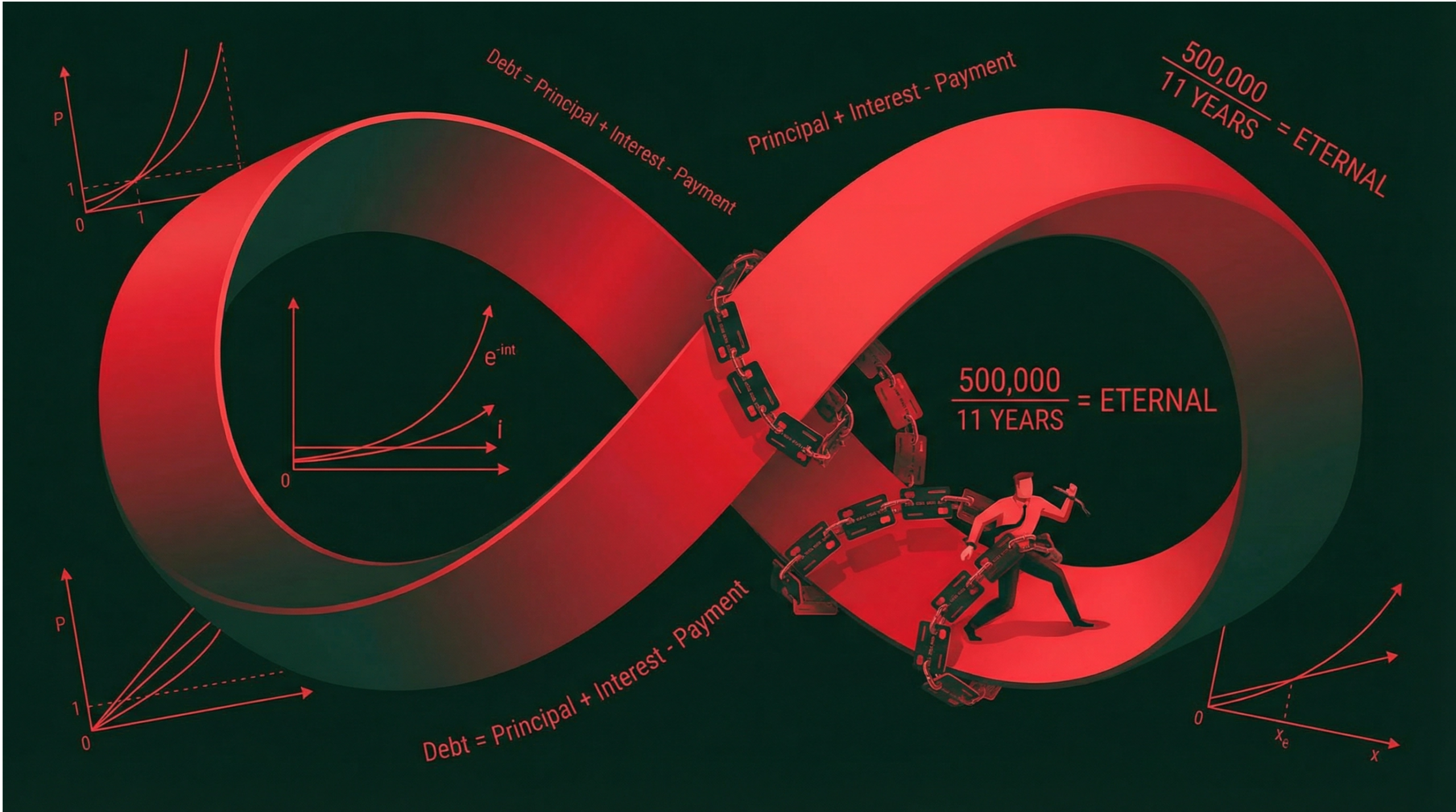

※50万円借りただけで、約20万円(元金の4割)もの利息を余分に払うことになります。

ケース2:借金100万円(年利15.0%)を毎月20,000円返済する場合

- 返済回数: 79回(6年7ヶ月)

- 返済総額: 約157万9,000円

- 払いすぎた利息: 約57万9,000円

※これが「利息の怖さ」の真骨頂です。100万円に対して、57万円もの「無駄金」が発生します。6年半もの間、ローン地獄から抜け出せません。

【重要】あなたの借金、利息だけでいくら損していますか?

上記のシミュレーションよりも返済額が少ない場合、完済は10年以上先になる可能性があります。

「利息をカットした場合、いくら減るのか」を無料で調べられます。

![]()

※匿名OK・スマホで3つの質問に答えるだけ。

「最低返済額」で返し続けると、一生終わらない

多くの人が陥る罠が「最低返済額」での支払いです。カード会社は「月々3,000円からでOK」と甘い言葉をかけますが、これは「あなたを一生逃さないための罠」です。

例えば50万円(18%)を借りて、毎月1万円ずつ(最低額に近い金額)返済した場合、完済までに79回(6年7ヶ月)かかります。しかし、これを倍の毎月2万円返済にすれば、31回(2年7ヶ月)で終わります。利息総額も半分以下になります。

利息地獄から抜け出すための3つの鉄則

- 余裕がある月は「繰り上げ返済」をする:1,000円でも多く返せば、それは全額「元金」の返済に充てられます。

- 借り換え(おまとめローン)を検討する:金利18%から12%に下がるだけでも、総支払額は数万円〜数十万円変わります。

- すでに返済が苦しいなら「任意整理」をする:これが最も強力です。将来の利息を法的に「0%」にできるため、返済した額がそのまま借金の減額に直結します。

まとめ:利息は「時間」と「資産」を奪うコスト

借金50万円なら約20万円、100万円なら約60万円。これが、あなたがカード会社に支払う「勉強代」の相場です。この金額を見て「高い」と感じたなら、今の返済計画を見直す必要があります。

自力で返済額を増やして期間を短縮するか、専門家の手を借りて利息そのものをカットするか。どちらにせよ、行動を起こさなければ、複利の力で借金は雪だるま式に増え続けます。まずは現状を数字で把握することから始めてください。

利息をゼロにすれば、借金は驚くほど早く終わります

![]()

※まずは無料診断で「減らせる可能性」を確認してください。